De façon très simple, on considère une location meublée dès lors qu’un local d’habitation est garni de meubles en nombre suffisant pour donner un minimum d’habitabilité et une occupation normale du locataire.

La location meublée peut s’entendre en résidence principale auquel cas elle est régie par la loi de 1989 sur les baux d’habitation.

Les autres locations peuvent être temporaires ou touristiques mais les meubles et le matériel de la vie courante restent nécessaires et doivent être fournis par le propriétaire bailleur.

Un logement qui serait seulement équipé d’une cuisine n’est pas considéré comme une location meublée. Un décret de juillet 2015 précise les éléments d’équipements et de mobiliers qui sont au minimum requis pour justifier du caractère de location meublée.

On distingue deux statuts :

Statut LMNP : Loueur en Meublé Non Professionnel

Les revenus locatifs générés sont inférieurs à 23 000 euros par an OU n’excèdent pas 50 % de l’ensemble des revenus annuels professionnels.

Une imposition à l’impôt sur le revenu dans la catégorie des BIC non professionnels. Les éventuels déficits sont imputables sur les BIC de même nature pendant 10 ans.

Statut LMP : Loueur en Meublé Professionnel

Ce statut s’applique lorsque les recettes sont supérieures à 23 000 euros par an ET représentent au moins 50 % de l’ensemble des revenus du foyer fiscal.

Les revenus sont imposés dans la catégorie des BIC Professionnels. Les déficits sont imputables sur le revenu global du contribuable sans limite. Si le revenu global est insuffisant, le déficit global ainsi généré peut être reporté pendant 6 ans.

Une exonération de l’immobilier loué meublé est envisageable, sous condition, au titre de l’IFI (Impôt sur la Fortune Immobilière).

Une mise en œuvre d’un pacte Dutreil peut également s’envisager, avec beaucoup de précautions, pour engager une transmission et bénéficier de l’avantage d’un abattement de 75% pour le calcul des droits.

Approche fiscale de la location meublée

Les revenus tirés de la location meublée sont imposés à l’impôt sur le revenu dans la catégorie des BIC (hors détention du bien immobilier au travers d’une société soumise à l’IS).

Détermination du résultat fiscal BIC en location meublée

Il est possible d’opter pour deux régimes :

- Le régime micro BIC avec application d’un abattement

Le loueur déclare son chiffre d’affaires ou ses recettes qui font l’objet d’un abattement forfaitaire afin de déterminer un bénéfice imposable, qui sera soumis au barème progressif de l’impôt sur le revenu.

Deux niveaux d’abattement existent :

- 50 % pour les locations à usage de résidence principale ou temporaire du locataire, aux locations saisonnières autres que celles visées ci-dessous, pour un chiffre d’affaires qui inférieur à 77 700 €.

- Dans le cadre de la loi de Finance 2024, ce taux de 50% et ce plafond de 77 700 € s’appliquent également aux meublés de tourisme classés, chambres d’hôtes ou gîtes ruraux en zone tendue, alors que ces activités profitaient précédemment d’un abattement de 71% dans la limite de 176 200 € de CA.

- 71% serait malgré tout conservé pour les meublés de tourisme classés proposés dans des zones géographiques ne se caractérisant pas par un déséquilibre important entre l’offre et la demande de logements, pour un chiffre d’affaires qui n’excède pas 50 000 €

Pour les époux ou partenaires de pacs soumis à imposition commune, le seuil du micro-BIC s’apprécie distinctement pour chacun selon les biens dont ils sont personnellement propriétaires. Attention donc aux biens détenus en commun.

- Le régime du BIC réel :

On comptabilise toutes les dépenses engagées, qui viennent en déduction des recettes pour déterminer un résultat net imposable soumis au barème de l’impôt sur le revenu

L’ensemble des charges réelles supportées par le bailleur sont déductibles. Il en va ainsi des charges et honoraires de gestion, des assurances obligatoires et facultatives (MRH ou assurances locatives), des charges de copropriété, de la taxe foncière, des intérêts d’emprunts, etc.

Les travaux et réparation auront un traitement différent que celui appliqué dans le cadre général des revenus fonciers. En effet, ces dépenses donnent lieu à un amortissement, au même titre que le bâti, et c’est ce qui fait la particularité et l’attractivité fiscale du meublé

L’intérêt du mécanisme des amortissements

Les recettes de la location meublée sont considérées comme des revenus d’activité.

Elles sont traitées dans le champ des bénéfices industriels ou commerciaux, que l’on soit LMNP ou LMP.

A ce titre, l’immobilier bâti est considéré comme un actif d’exploitation et il devient amortissable sur le plan comptable et fiscal.

L’amortissement du bien se calcule très précisément, par application de la méthode des composants, qui consiste à distribuer la valeur du bien entre plusieurs éléments principaux tels que le terrain, l’aménagement intérieur, le second œuvre, le gros œuvre.

Chaque composant va correspondre à un pourcentage de la valeur du bien et à une durée d’amortissement bien précise. Lors du choix de ces valeurs, il faut bien veiller à respecter les durées d’utilisation normale de chaque composant, ainsi que leur proportion dans la valeur totale du bien.

Règles généralement appliquées aux durées d’amortissement

| Représente | Durée amortissement | |

| Terrain | 15 à 20% de l’investissement | Non amortissable |

| Gros œuvres | 30 à 50% de l’investissement | 40 à 60 ans |

| Façade | 5 à 15 % de l’investissement | 20 à 40 ans |

| Installations générales et tech | 15 à 35 % de l’investissement | 10 à 20 ans |

| Agencement | 15 à 35 % de l’investissement | 10 à 20 ans |

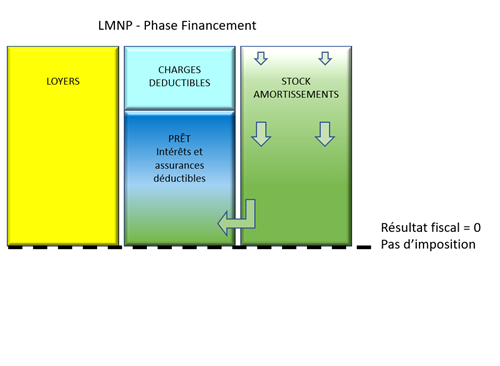

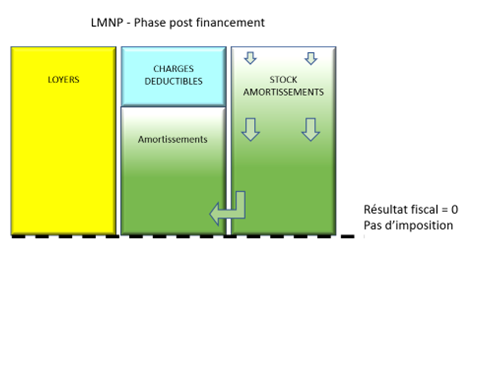

L’amortissement ne peut pas participer à la création d’un déficit BIC.

Ainsi, dans une situation où les charges couvrent la totalité des recettes, il n’est pas possible d’imputer l’amortissement au titre de l’année pour obtenir un résultat négatif.

Au lieu de cela, les amortissements non-déduits seront stocké et reportés sans limitation de durée, pour être imputés les années suivantes, en cas de résultat d’exploitation positif.

L’amortissement est l’élément clé de la location meublée au régime réel.

Effectué dans les règles, il permet de réaliser d’importantes économies d’impôt sur l’activité de location.

Vous pourrez effacer ou diminuer fortement le résultat imposable et limiter considérablement l’imposition de vos revenus locatifs, sur une très longue durée.

Il est fortement recommandé de se faire accompagner par un cabinet comptable.

Une stratégie gagnante, qui peut s’envisager à différents stades de la détention d’un bien en fonction du contexte fiscal et patrimonial de chacun.

Le ciblage des biens immobiliers aura également son importance pour être sûr que l’opportunité de la location meublée existe.

Il faut par ailleurs être vigilant sur le choix du mode de détention qui aura des impacts sur l’optimisation « location meublée ».

Gérald Branche