La location meublée de courte durée en zone touristique à la montagne est une pratique très répandue et très ancienne. Une offre utile et nécessaire pour accueillir une clientèle française et étrangère à la recherche de logements entiers, du studio au chalet.

Les propriétaires de ces biens proposés à la location s’inscrivent dans deux approches :

– Un investissement essentiellement locatif, à la recherche de rendement et de revenus complémentaires

– Un investissement qui combine résidence secondaire et location saisonnière

Un choix qui peut naturellement évoluer dans la durée, selon les contraintes financières, les envies et possibilités d’occupation.

On peut imaginer qu’un investissement réalisé à crédit par des personnes en activité professionnelle ne permettra pas un usage personnel intensif du bien (le nombre de semaines de vacances étant limité), et que son financement sera facilité par la perception d’un niveau de revenu locatif élevé.

En revanche, après remboursement du crédit, ou pour un achat qui s’envisagerait plus tard, à la retraite ou à un âge approchant, il sera possible d’envisager une occupation du propriétaire plus importante, avec un besoin de rendement plus faible.

On ne parlera pas ici des cas du cas d’usage exclusif en résidence secondaire.

On distingue principalement trois types d’offres à l’achat :

Résidence de tourisme avec bail commercial

Il s’agit de résidences de services exploitées par des entreprises spécialisées, qui offrent les services d’accueil, de ménage, fourniture des draps, blanchisserie, ou encore l’entretien et la gestion des prestations liées aux équipements de la résidence : piscine, sauna, hammam, salle de sport, etc.

L’ensemble des appartements sera confié à un exploitant, par bail commercial qui précisera le montant du loyer annuel fixe, et la répartition des charges.

La gestion locative, et l’aléa locatif sont assumés par l’exploitant.

Les propriétaires pourront se voir proposer des options d’occupation, pour quelques semaines dans l’année, avec un impact sur le rendement locatif proposé.

Les revenus locatifs seront traités dans le cadre des BIC meublé.

Résidence hotellière

Un permis de construire est délivré pour une activité touristique d’hébergement hôtelier.

La résidence sera exploitée en totalité ou partiellement par un exploitant professionnel, garantissant ainsi une disponibilité permanente des logements pour répondre à la demande touristique.

Les logements qui ne seraient pas confiés à l’exploitant hôtelier, devront cependant être principalement destinés à la location saisonnière, par une gestion directe ou déléguée.

Les revenus locatifs seront traités dans le cadre des BIC Hôtelier.

Résidence en copropriété classique

Des biens qui peuvent être achetés et utilisés en résidence principale, en résidence secondaire ou en investissement locatif.

Les revenus locatifs seront traités soit dans le cadre du BIC classique, soit dans le cadre du BIC hôtelier selon les engagements et les modalités choisis par le propriétaire

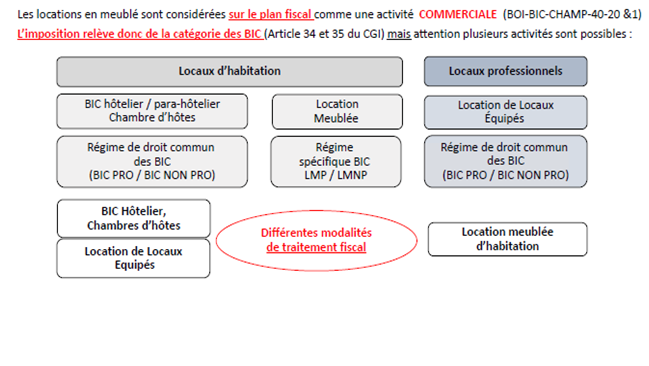

BIC MEUBLE et le BIC HOTELIER : des nuances qui comptent !

La fourniture au locataire de trois prestations parmi le petit déjeuner, le nettoyage, la fourniture de linge ou la réception des clients de manière professionnelle, de façon directe ou déléguée par le propriétaire (comme le ferait un hôtel) implique une imposition au BIC hôtelier et non au BIC Meublé.

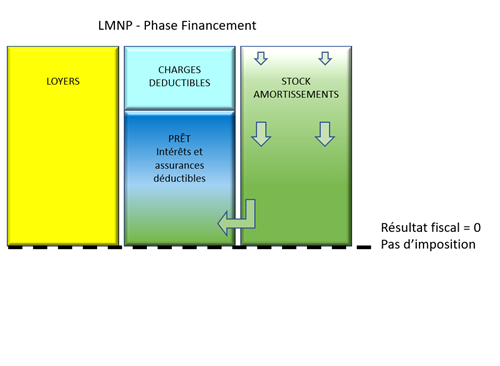

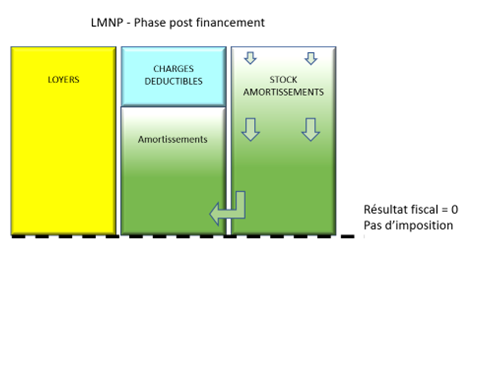

- En meublé classique, les déficits peuvent être imputés sur le revenu global dans le cadre d’une activité professionnelle (LMP)

- En activité para-hôtelière, les déficits sont imputables sur les revenus de même nature et reportables seulement sur 6 ans.

- En cas de vente d’un actif immobilier soumis au traitement BIC Hôtelier, la plus-value sera calculée sur la base de la valeur nette comptable, et non pas du prix de revient. Un inconvénient majeur qui nécessite de bien choisir son mode d’administration de ses biens loués meublés en courte durée.

- Il convient de ventiler les résultats et plus-values si des activités meublées et para-hotelières sont présentes au sein de la même entreprise

Récupération de TVA

« Est-il possible de récupérer la TVA sur l’achat d’un bien immobilier à la montagne ? »

C’est une question qui revient souvent. Comme tout achat immobilier dans le neuf, le prix intègre 20% de TVA.

La récupération de TVA permet donc d’alléger significativement son coût d’achat.

C’est tout à fait possible lorsque l’investissement est principalement destiné à de la location meublée, soit dans le cadre d’une résidence service avec bail commercial, soit dans le cadre d’un investissement qui répondrait aux critères du para-hôtelier.

Le remboursement de la TVA étant définitivement acquis au terme de vingt années, il est essentiel de bien réfléchir à la logique de son investissement avant de s’inscrire dans cette option.

Synthèse des différents cas de figures possibles :

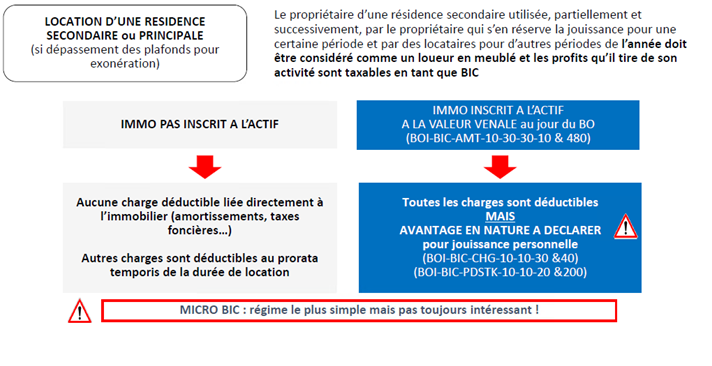

Approche comptable : location saisonniere et usage privatif

L’administration a clairement imposé l’obligation de comptabiliser l’usage à titre privé d’un bien loué en location meublée de façon saisonnière sous forme d’avantage en nature.

Cela concerne en particulier toute location meublée d’une résidence secondaire ou d’une résidence principale si les biens sont inscrits à l’actif de l’activité BIC meublé réel.

Obligation déclarative des loueurs en meublé touristique

« Lorsque la location se caractérise par la remise d’un immeuble meublé à l’usage exclusif du locataire de passage qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois, et qu’il n’y élit pas domicile, cette location est qualifiée de meublé de tourisme ».

Si le logement meublé est une résidence secondaire, le loueur doit effectuer une déclaration en mairie que le bien soit classé ou non. Cette déclaration n’est pas nécessaire s’il s’agit d’une résidence principale.

Dans certaines villes, une autorisation préalable du maire est nécessaire avant de pouvoir modifier l’usage de votre logement en meublé de tourisme (passage de l’habitation principale à l’habitation meublé de courte durée).

La location meublée à la montagne ouvre donc de nombreuses options fiscales, qu’il s’agit de bien manier, pour obtenir les meilleures optimisations possibles.

Investir à la montagne, c’est réaliser un placement patrimonial, un placement plaisir, mais également un placement au rendement optimisé.

Gérald Branche