Le déficit imputable sur le revenu global peut passer de 10.700 € à 21.400 €

Ce doublement est conditionné à la réalisation de travaux de rénovation énergétique :

- pour un logement loué considéré comme une passoire thermique : classe E, F ou G

- permettant d’atteindre une meilleure classe : A à D

- dépenses réalisées entre le 1er janvier 2023 (y compris devis accepté depuis 5/11/22) et le 31 décembre 2025.

Disposition qui a été précisée par un décret d’application N° 2023297 du 21 avril 2023

Sont considérés les travaux suivants :

- isolation thermique des toitures

- isolation thermique des murs donnant sur l’extérieur

- isolation thermique des parois vitrées et portes donnant sur l’extérieur

- installation, de régulation ou de remplacement de systèmes de chauffage (sauf pose d’une chaudière à très haute performance énergétique), le cas échéant associés à des systèmes de ventilation économiques et performants, ou de production d’eau chaude sanitaire

- installation d’équipements de chauffage utilisant une source d’énergie renouvelable

- installation d’équipements de production d’eau chaude sanitaire utilisant une source d’énergie renouvelable

- isolation des planchers bas

Sont pris en compte les dépenses associés aux coûts de la fourniture et de la pose des équipements, produits et ouvrages nécessaires à la réalisation des travaux d’économie d’énergie.

Le décret précise qu’il faudra justifier de l’amélioration de la performance énergétique par la fourniture de deux DPE, ou audit énergétique le cas échéant :

- le premier réalisé entre le 1er janvier 2023 et la veille de la réalisation des travaux

- le second effectué après la fin des travaux, et au plus tard le 31 décembre 2025.

Lorsque les travaux envisagés relèvent de ceux permettant d’atteindre une meilleure performance énergétique globale, un audit énergétique préalable devra être réalisé.

Dans le cadre d’une réhabilitation globale, seuls les dépenses afférentes aux travaux éligibles, pourront participer au dépassement du plafond de 10.700 € dans la limite de 21.400 €

Par ailleurs, les travaux devront être réalisés par des entreprises titulaires du label « RGE », qui sont encore aujourd’hui peu nombreuses, ce qui laisse craindre des délais longs et des tarifs peu compétitifs pour la réalisation de ces travaux.

Des conditions d’applications qui sont strictes et probablement difficile à mettre en œuvre.

Mais comme nous avons déjà eu l’occasion de le dire, ce bonus fiscal que constituerait le doublement du déficit foncier n’est pas forcément une opportunité fiscale.

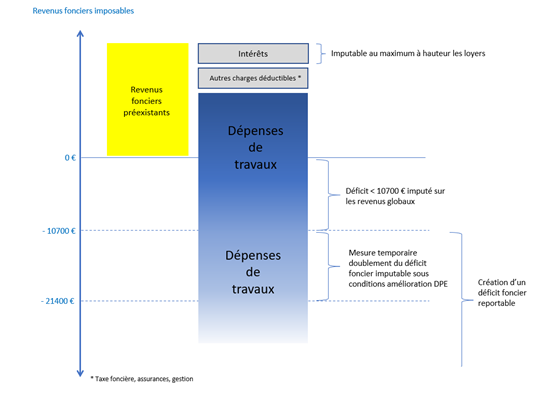

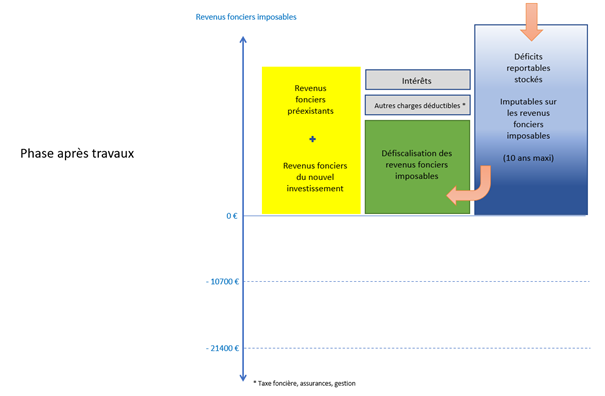

Pour rappel et illustration de ce mécanisme fiscal, nous vous proposons deux petits schémas explicatifs.

Phase Travaux

L’objectif et la stratégie du déficit foncier sont d’effacer durablement, jusqu’à 10 ans, les revenus fonciers perçus par un foyer fiscal, sur lesquels portent l’impôt sur le revenu à hauteur de la tranche PLUS 17,20% de prélèvements sociaux.

Le déficit foncier reportable sur les revenus fonciers sera amputé de 10.700 € pour chaque exercice fiscal où l’option du doublement serait revendiquée.

Le gain fiscal global associé à cette fraction de déficit s’en trouvera alors diminuer de 17,20%.

Gérald Branche

Pour aller plus loin lisez les articles de la même série :