Reprise de l’inflation, hausse des taux d’intérêt, baisse du nombre de transactions :

le contexte financier et les derniers indicateurs du marché immobilier donnent lieu à de nombreuses interrogations et craintes quant à l’évolution des prix et de l’attractivité de l’investissement immobilier.

Il faut rappeler que la rareté et le rendement constituent souvent les moteurs de la valorisation d’un actif, et c’est particulièrement vrai pour l’immobilier.

Nous verrons que ces deux sujets ont de quoi nous rassurer.

Dans l’immédiat, le niveau actuel des prix et la hausse des taux d’emprunt devraient pénaliser la solvabilité des acquéreurs, limiter leur pouvoir d’achat immobilier et donc restreindre la demande.

Dès lors, si la demande diminue, le dynamisme du marché, le volume de transaction, et donc les prix devraient logiquement s’assagir et même diminuer.

C’est ce que nous confirment les récentes publications Insee et celle des Notaires de France.

Les prix décélèrent au 3ème trimestre 2022 en France métropolitaine : un ralentissement de la hausse des prix qui devrait se confirmer sur le premier semestre 2023 avec une progression qui se limiterait à +4,6% en moyenne nationale sur un an.

Une moyenne qui cache bien évidemment des disparités : les appartements parisiens affichent une légère baisse de -1,20% sur un an, alors que les prix continuent de progresser fortement à Bayonne, Marseille, Metz, Nîmes (plus de 8%) ou encore à Mulhouse avec +14,6%.

Mais il faut bien entendu nuancer et relativiser

Comme chacun le sait, le taux de progression est à apprécier en fonction du point de référence :

14,6% de hausse à Mulhouse avec un prix moyen de 1350 €/m², reste une valorisation plus faible en valeur que 1,5% à Lyon avec un prix moyen de 5190 €.

Par ailleurs, depuis 2019, nous sommes dans un marché hyperactif, avec un volume de transaction qui oscille entre 950 milles et 1,213 millions, quand la moyenne des années antérieures se situait entre 700 et 800 milles.

Cet épisode d’euphorie en volume a été marqué par une hausse continue des prix, soutenue par un niveau de taux d’intérêt historiquement bas (mois de 1% sur 20 ans).

Les anticipations pour 2023 seraient de 1,1 millions de transactions, selon les avant-contrats signés sur ce début d’année, avec une détente des contraintes sur les prêts bancaires et une reprise progressive du nombre de dossiers accordés.

Finalement, le marché resterait très actif, ce qui devrait encore alimenter les discussions autour de la notion de bulle.

Un marché en surchauffe – un risque de bulle ?

Afin de mieux apprécier le marché de l’immobilier résidentiel, il est intéressant d’analyser l’évolution de l’offre, de la demande, et le nombre de transactions sur une longue période : de 2000 à 2020

La force de l’immobilier résidentiel, c’est qu’il répond à un besoin « primaire », universel, et pérenne : loger les ménages.

- La population française est passée de 60 à 68 millions d’individus soit + 0,58 % par an

- Le nombre de ménage évolue de 24,3 à 29,2 millions, soit + 1% par an

La hausse du nombre de ménages est bien plus rapide que celle de la population générale. Cela explique en partie l’accroissement du besoin en logements sur cette période.

Le stock de logement a augmenté en moyenne de 1% par an sur 20 ans. Cependant, cette progression n’est pas linéaire et souffre d’un net ralentissement ces dernières années.

Par ailleurs, la diversité des usages et des situations limite la disponibilité réelle des logements pour les ménages en zones tendues : logements à destination de résidences secondaires, hébergements temporaires, ou logements en résidences services, logements vacants notamment dans des zones rurales isolées et parfois désertée.

Il est évident que la progression en volume du parc de logement n’est pas suffisante, particulièrement dans les zones en tension.

Le rapport entre l’offre et la demande reste donc favorable à un soutien de la valorisation immobilière, pour les secteurs tendus.

Même si une correction sur les prix – ralentissement de la hausse ou ajustement à la baisse – est possible à court terme, la résilience des prix de l’immobilier ne fait aucun doute sur le long terme.

L’immobilier reste une valeur refuge dans l’esprit des Français, qui sont plus de 25% à souhaiter investir dans l’immobilier (sondage BVA décembre 2022), avec en ligne de mire une forte préoccupation pour la retraite : l’immobilier est en effet apprécié pour sa capacité à générer du revenu complémentaire, et un formidable outil de développement patrimonial grâce à l’effet levier du crédit.

Mais alors si la demande reste un pilier fort de soutien à la valorisation immobilière, que faut-il craindre de ce retour de l’inflation et de la hausse des taux que nous connaissons depuis début 2022 ?

Inflation et hausse des taux : quels risques pour l’immobilier ?

L’inflation sera-t-elle durable ?

J’aimerai beaucoup pouvoir répondre à cette question mais je n’ai bien évidemment pas de boule de cristal…

Si elle devait s’installer durablement, l’inflation aura un effet mécanique et systématique sur la revalorisation des loyers.

En effet, les baux résidentiels sont indexés sur l’IRL (indice de révision des loyers) qui est obtenu à partir de la moyenne de l’évolution des prix à la consommation (hors tabac et hors loyers).

Une indexation qui est toutefois plafonnée à 3,5% par an pour limiter l’accroissement des charges locatives sur les locataires et sécuriser leur solvabilité.

L’inflation agit donc directement sur la rentabilité locative, qui est l’autre pilier de la valorisation immobilière.

C’est en partie pour cette raison qu’il est coutume de dire que l’immobilier est un rempart contre l’inflation pour protéger son patrimoine.

Certains diront que si l’inflation est à 6%, et que l’IRL est plafonné à 3,5%, le compte n’y est pas !

En réalité, peu de placements bénéficient d’une telle ré indexation de leur rendement, de façon récurrente sur le long terme.

L’inflation serait donc à minima un facteur de conservation de la valeur.

Reste la question des taux d’emprunt.

On sait qu’ils pénalisent la solvabilité des acquéreurs, surtout en phase d’accélération, de changement de contexte, lorsque les revenus n’ont pas encore pu être réajustés.

Cette hausse des taux ne serait-elle pas aussi un facteur de dégradation du rendement et de la valorisation immobilière ?

Une fois encore il est nécessaire de relativiser et de contextualiser.

Dans la situation actuelle, pour un emprunt à 20 ans en taux fixe, on peut emprunter à 3,50 %, alors que l’inflation s’établirait autour de 6% et que l’IRL plafonnerait à 3,5%.

La charge réelle de remboursement, l’effort de trésorerie, ne fera que diminuer sur la durée : remboursement fixe avec un revenu indexé qui augmentera.

Le coût réel du crédit, en euros constant, sera lui également considérablement réduit dans le temps par l’effet de l’érosion monétaire : avec l’inflation, une charge fixe récurrente (prêt) perd de sa valeur relative chaque année. On parle du taux d’intérêt net d’inflation ou taux réel.

Emprunter à 3,50 % en taux fixe avec une inflation à 6% serait plus favorable et encourageant sur le long terme qu’emprunter à 1% avec une inflation à 1,50 %.

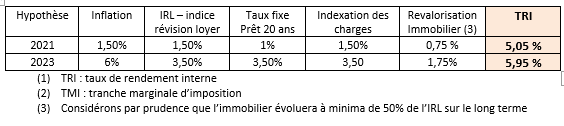

Pour illustrer mes propos, je vous propose de comparer le TRI (1) selon ces deux scénarios.

Imaginons un couple avec une TMI (2) de 30%, sans revenu foncier préalable, qui réalise un investissement de 250K€ financé à 100% sur 20 ans, avec un rendement brut initial 3,50%, sans optimisation fiscale, avec une vente à terme.

Le contexte actuel constitue donc un bon point d’entrée.

Pour rappel, les intérêts d’emprunt étant déductibles fiscalement, le coût du crédit est en réalité diminué proportionnellement à la tranche marginale d’imposition (+prélèvement sociaux), soit un allègement du coût du crédit souvent compris entre 47,20% et 58,20%.

Si les taux et l’inflation devaient baisser dans les prochaines années, il sera toujours possible de revenir autour de la table avec le banquier pour renégocier son taux, comme nous l’avons connu ces 15 dernières années.

Avec des taux qui restent bien inférieur à l’inflation, et des loyers indexés sur l’IR, l’effet levier du crédit reste totalement opérationnel en cette phase d’augmentation des taux.

La chute de l’immobilier tant annoncée n’est pas encore avérée. Le dynamisme des années antérieures et le ralentissement récent ne sont pas les signes d’une surchauffe ou d’une bulle sur le point d’exploser.

Les facteurs de soutien que sont la démographie, l’inflation, les normes environnementales et la raréfaction du foncier (loi ZAN) apportent des sécurités sur le long terme et les variations possibles à court ou moyen terme ne constituent pas un risque significatif dans une logique de constitution de patrimoine.

Gérald Branche